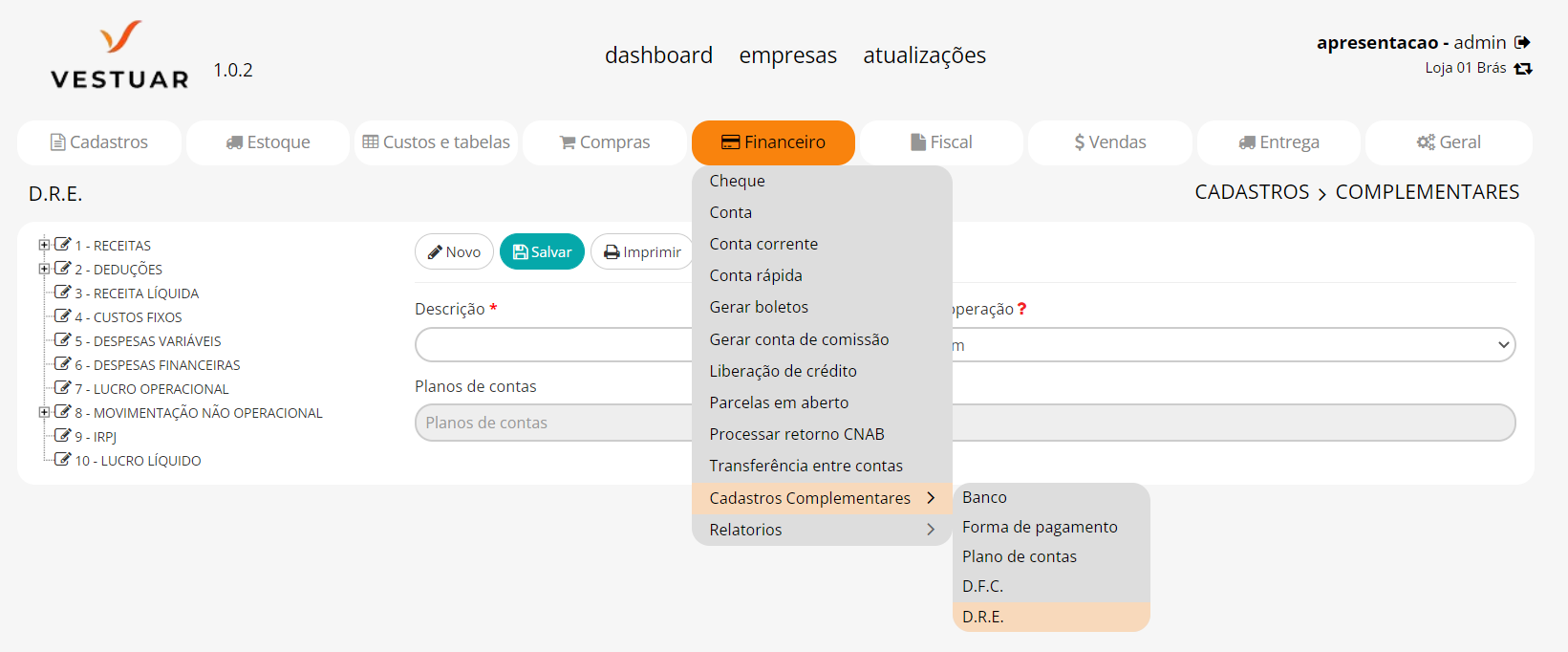

Caminho: Financeiro>Cadastros Complementares>DRE

O Demonstrativo do Resultado do Exercício (DRE) é uma ferramenta com intuito de apresentar as operações realizadas na empresa, confrontando as receitas e despesas em um determinado período. O DRE permite que o administrador avalie como está a “saúde” financeira de sua empresa, a partir desse resultado poderá tomar medidas para aumento de lucros.

As principais diferenças entre o DRE e o DFC é que o DRE apresenta valores de todas as contas do período, independente se as parcelas estão em aberto ou pagas/recebidas, além de possuir funções que podem trazer resultados direto do banco de dados sem a necessidade de vincular plano de contas, como por exemplo, o custo dos produtos vendidos, já o DFC apresenta apenas valores de contas pagas/recebidas (contas baixadas que geraram movimentação na conta corrente/caixa), ou seja, o que está em aberto não é apresentado no DFC, além disso, no DFC o sistema apresenta apenas os valores dos planos de contas que estiverem vinculados na estrutura DFC, não há outras funções para apresentar valores como existe no DRE.

A função do DRE é apresentar o lucro da empresa dentro de um determinado período, portanto, para que o sistema traga o resultado correto, deve-se informar todos os planos de contas na estrutura do DRE, além de organizar corretamente os grupos, para que o sistema traga toda receita da empresa, abata todas as despesas que ocorreram no período e apresente qual foi o valor de lucro, abatendo o custo dos produtos, todas as despesas e valores de impostos.

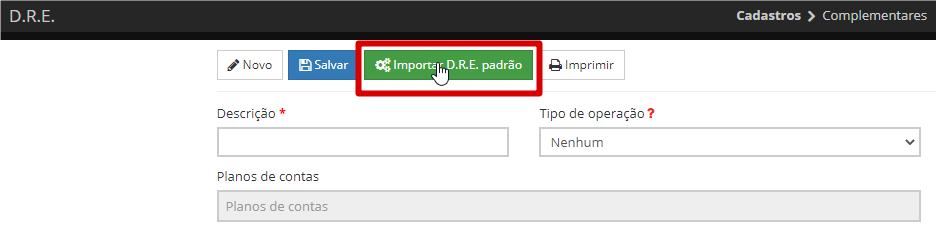

A estrutura do DRE pode variar conforme a necessidade de cada empresa, no Pedevê é possível importar um modelo padrão e modificar o que for preciso ou formular ele 100% de forma manual se almejar, o interessante é consultar o contador antes de começar a utilizar essa ferramenta, para que ele auxilie na construção da estrutura do DRE.

Para importar o modelo do D.R.E exemplo do sistema, clique no botão “Importar D.R.E. padrão”.

Mesmo importando o DRE padrão, ainda sim é necessário realizar algumas configurações na estrutura, por exemplo, vincular os planos de contas para trazer os valores de despesas e receitas da empresa, também é necessário realizar a exclusão de grupos e não serão utilizados e a inclusão de grupos necessários para adaptar o DRE padrão ao formato particular da empresa. Segue abaixo explicação do DRE padrão:

Cores indicativas para auxiliar na explicação

Azul – Grupos em que o sistema traz informações diretamente do banco de dados.

Cinza – Grupos utilizados como títulos.

Verde – Grupos onde é necessário vincular planos de contas a receber.

Vermelho – Grupos onde é necessário vincular planos de contas a pagar.

Amarelo – Grupos onde é necessário informar percentual para abater no valor do grupo acima.

Roxo – Grupos que realizam cálculos de + e – sobre os grupos acima e apresenta um resultado.

D.R.E. Padrão (estrutura de exemplo que pode ser importada)

1 – Vendas brutas – Apresenta o faturamento bruto da empresa, buscando os dados diretamente do banco de dados através da operação “Faturamento (Valor Bruto)”

2 – Deduções – Grupo pai utilizado como título para os 3 grupos a seguir, que são grupos referentes aos impostos pagos pela empresa e deduções de vendas.

1 – Imposto sobre produtos industrializados – Apresenta os valores de IPI.

2 – Imposto sobre circulação de mercadorias e serviços – Apresenta os valores de ICMS

.3 – Programa de integração social – Apresenta os valores de PIS.

3 – Vendas líquidas – Resultado que confronta o valor de vendas brutas com os valores de deduções e apresenta o valor de vendas líquidas (vendas brutas – deduções = vendas líquidas).

4 – Custos dos produtos vendidos – Apresenta o valor de custo dos produtos vendidos, buscando os dados diretamente do banco de dados através da operação “Faturamento (Valor custo produtos)”.

5 – Lucro bruto – Resultado que confronta o valor de vendas líquidas com os valores de custo dos produtos vendidos e apresenta o valor de lucro bruto (vendas líquidas – custos dos produtos vendidos = lucro bruto).

6 – Despesas operacionais – Grupo pai utilizado como título para os 4 grupos a seguir, que são grupos referentes as despesas operacionais da empresa.

1 – De vendas – Apresenta os valores de despesas operacionais de vendas

2 – Administrativas – Apresenta os valores de despesas operacionais administrativas.

3 – Financeiras – Apresenta os valores de despesas operacionais financeiras.

4 – Outras despesas – Apresenta os valores de outras despesas operacionais.

7 – Lucro operacional – Resultado que confronta o valor de lucro bruto com os valores de despesas operacionais e apresenta o valor de lucro operacional (lucro bruto – despesas operacionais = lucro operacional).

8 – Despesas não operacionais – Grupo pai utilizado como título para os 3 grupos a seguir, que são grupos referentes as despesas não operacionais da empresa.

1 – Despesas não operacionais – Apresenta os valores de despesas não operacionais.

2 – Perdas extraordinárias – Apresenta os valores de perdas extraordinárias.

3 – Ganhos – Apresenta os valores de ganhos.

9 – Lucro antes do imposto de renda – Resultado que confronta o valor de lucro operacional com os valores de despesas não operacionais e apresenta o valor de lucro antes do imposto de renda (lucro operacional – despesas não operacionais = lucro antes do imposto de renda).

10 – Provisão para o imposto de renda – Percentual referente a provisão para imposto de renda, que é aplicado como um abatimento no valor do grupo acima.

11 – Lucro depois do imposto de renda – Resultado que abate o percentual de provisão para o imposto de renda do o valor de lucro antes do imposto de renda e apresenta o valor de lucro depois do imposto de renda (lucro antes do imposto de renda – provisão para imposto de renda = lucro depois do imposto de renda).

12 – Participações – Grupo pai utilizado como título para os 5 grupos a seguir, que são grupos referentes a participações com outras entidades.

1 – Debêntures – Percentual referente a debêntures, que é aplicado como um abatimento no valor do grupo acima.

2 – Empregados – Percentual referente a empregados, que é aplicado como um abatimento no valor do grupo acima.

3 – Administradores – Percentual referente a administradores, que é aplicado como um abatimento no valor do grupo acima.

4 – Participações de partes beneficiárias – Percentual referente a participações de partes beneficiárias, que é aplicado como um abatimento no valor do grupo acima.

5 – Contribuições e doações – Percentual referente a contribuições e doações, que é aplicado como um abatimento no valor do grupo acima.

13 – Lucro líquido – Resultado que confronta o valor de lucro depois do imposto de renda com os percentuais de participações e apresenta o valor de lucro líquido da empresa (lucro depois do imposto de renda – % debêntures – % empregados – % administradores – % contribuições e doações = lucro líquido).

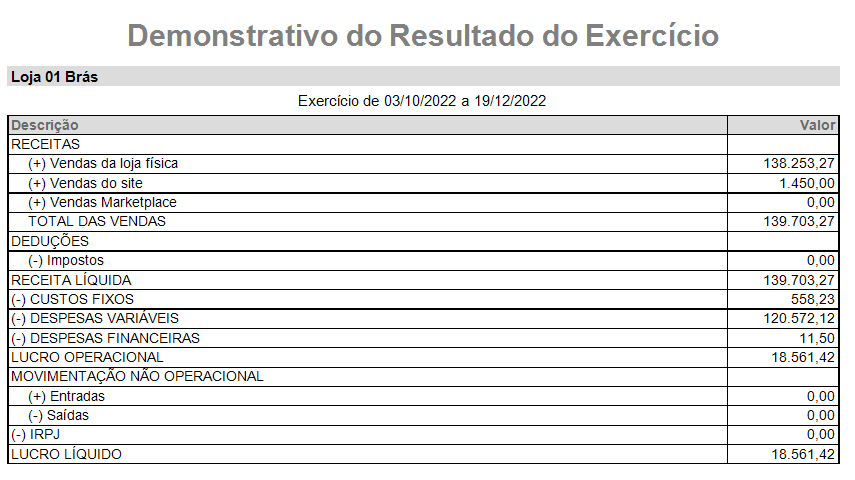

No fim do relatório é informado o lucro líquido da empresa baseado na construção dos grupos do DRE.

Para cadastrar grupos no D.R.E de forma manual clique no botão “Novo” e preencha os campos:

Descrição: Insira uma descrição para o grupo do D.R.E.

Tipos de operação: Selecione o tipo de operação que será aplicada no grupo.

Explicação das operações

Nenhum: É utilizado para títulos e subtítulos, não relaciona plano de contas e não executa cálculos.

Faturamento (Valor bruto): É utilizado para informar o total bruto dos produtos vendidos.

Faturamento (Valor líquido): É utilizado para informar o total líquido dos produtos vendidos.

Faturamento (Valor descontos): É utilizado para informar os descontos concedidos nas vendas.

Faturamento (Valor custo produtos): É utilizado para informar os custos dos produtos vendidos (O sistema busca o custo da grade do produto no momento em que foi realizada a venda).

Faturamento (Valor frete): É utilizado para informar os valores de fretes destacados nas vendas.

Contas: É utilizado para relacionar o item a um ou mais planos de contas. Selecione o tipo de conta Pagar/Receber. Nesta opção também é necessário vincular os planos de contas do respectivo grupo no campo “Planos de contas”. Com essa função são filtrados os valores dos planos de contas vinculados ao item.

Percentual (-): É utilizado para informar o percentual que irá calcular sobre o saldo anterior ao item do tipo “Percentual (-)”, quando marcado esta opção você deve informar o percentual que será abatido do saldo anterior ao item no campo “Valor %”.

Resultado: É utilizado para informar resultados, sendo assim executa cálculos (+) e (-) de acordo com a estrutura informada até o item do tipo “Resultado”.

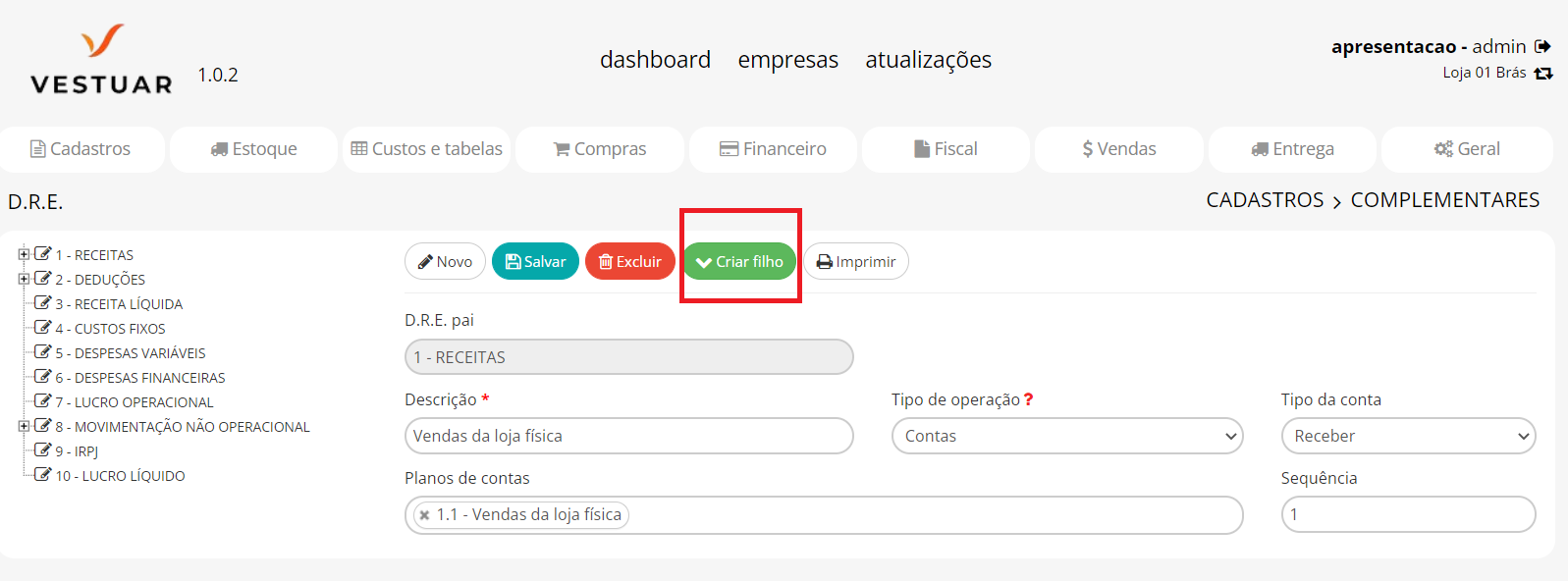

Para criar um grupo filho (subgrupo) clique no botão de edição localizado ao lado do grupo pai para entrar no modo edição do grupo pai, em seguida clique no botão “Criar filho” que fica localizado no topo da tela do modo edição.

Criar filho: Clique para criar um subgrupo ao respectivo grupo que está em modo edição.

D.R.E. Pai: Neste campo é exibido o grupo pai do respectivo grupo filho (Este campo é exibido apenas no modo edição de subgrupos).

Sequência: É a sequência em que o grupo é exibido no seu DRE (conforme são realizados os cadastros dos grupos o sistema cria as sequências, contudo, se for necessário alterar a sequência de algum grupo basta clicar no botão de edição do mesmo e alterar o número presente neste campo).

Expandir + : Clique para exibir todas as subcategorias do item pai.

Ocultar – : Clique para ocultar todas as subcategorias do item pai.

Imprimir: Clique para ser direcionado ao relatório para impressão do Demonstrativo do Resultado do Exercício.

Relatórios:

Para gerar o relatório de DRE basta informar a “Data inicial” e “Data final” em que deseja apurar os resultados, marque a checkbox “Apresentar dados de todas as empresas” se for necessário e clique em “Imprimir” para emitir o relatório.

Importante: Para formular o seu D.R.E. de forma responsiva, é necessário que você entre em contato com seu contador para solicitar auxílio, pois, a construção deste tipo de ferramenta varia conforme a logística da empresa (não existe padrão, apenas exemplos que o seu contador pode passar para você e lhe ajudar personalizar seu D.R.E., tornando-o específico para sua empresa).